半导体行业寒意何时结束?

2023年全球半导体市场规模同比预计下降9%,23Q1需求疲弱,龙头存货天数创历史新高,23Q3有望见顶回落,至23Q4全球半导体市场同比增速由负转正,符合预期。

“硅基强智能”奇点到来,推动硅含量加速提升,半导体需求企稳回升

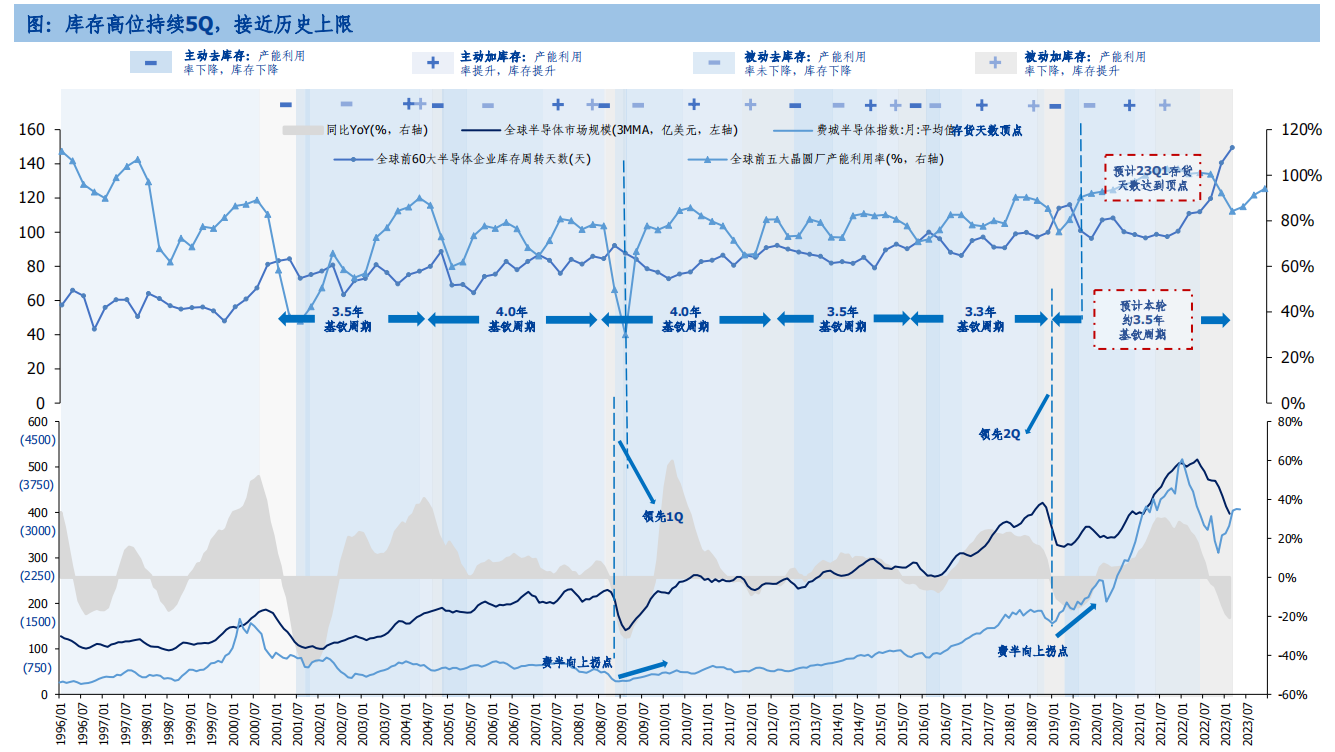

库存端:

- 23Q1需求疲弱,全球半导体市场同比下降26%;当前库存高位持续5Q,接近历史上限

- 亚太存货保持高位,美国制造业存货保持合理

|

|

需求端:

23Q3全球智能手机出货量同比增速有望由负转正,全年出货量预计同比小幅下降1%。23年全球手机出货量预计同比下降1%至11.93亿部。从季度趋势看,23Q3全球智能手机出货量同比增速有望由负转正。

23年PC及Tablet出货量预计同比下降11%,出货量或高于2019年水平,商用PC呈现强劲需求。受宏观经济影响,23年PC及平板出货量预测再次下修至4.03亿台,同比下降11%。商用PC市场呈现强劲需求,其22年~26年出货量CAGR达到4%。

23年全球可穿戴设备出货量将出现反弹。IDC预计2023年全球可穿戴设备出货量将达到4.43亿台,同比增长6%,主要受益于疫情后的已购产品更换周期的开始,以及大量设备可在不同功能集和价位。

AI浪潮激发服务器需求新动能,预计23年全球服务器出货量同比增长2%。2023年全球前四大云服务提供商资本支出预计增长13%至977亿美元,这意味着未来服务器数量的增多。IDC预计2023年全球服务器出货量约1549万台,同比增长2%。

新能源汽车保持成长,预计2023年全球销量增长至1500万台。IEA预测,2023年全球电动汽车销量将继续保持强劲增长,到2023年底销售量将达到1400万辆,同比增长35%,新能源汽车的渗透率有望在2023年达到18%。

供给端

产能利用率:预计自23Q2起随全球宏观经济预期逐季提升,23Q4有望回升至94%左右较好水平

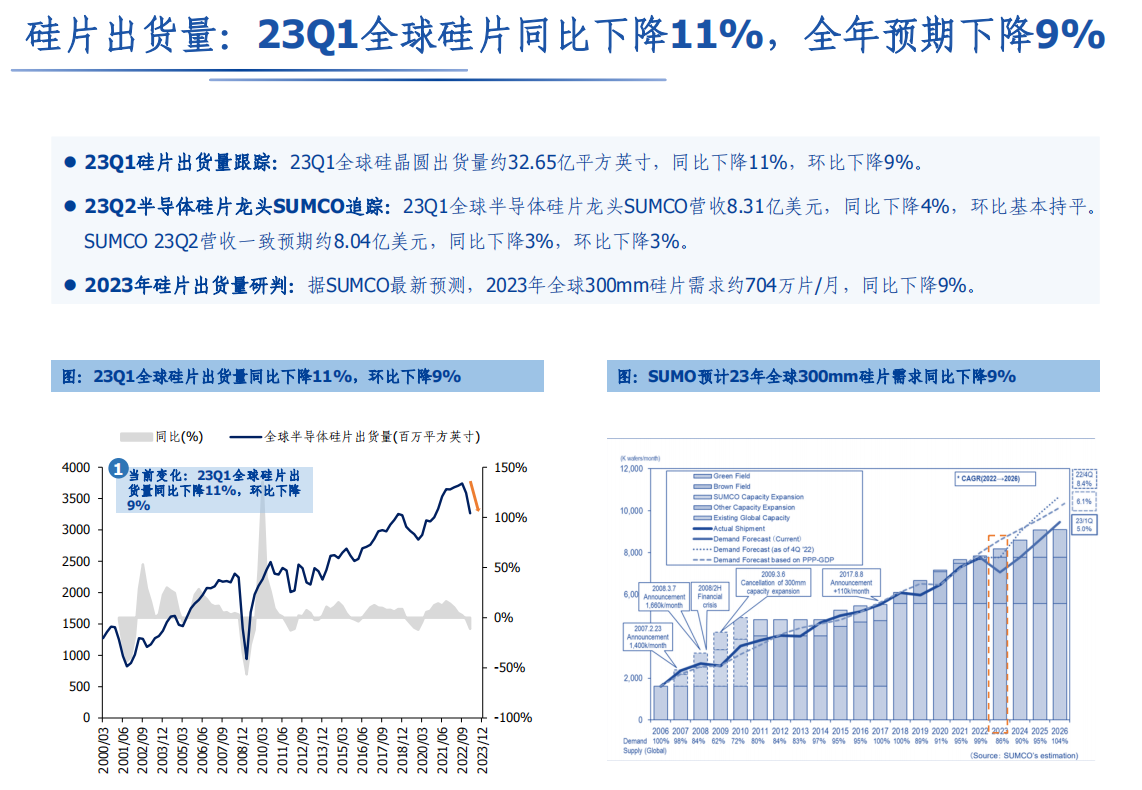

硅片出货量:23Q1全球硅片同比下降11%,全年预期下降9%

|

|

价格端:

- 23Q1半导体价格涨跌不一,全球贸易脱钩

主要由于国际政治关系影响下,海外减少采购中国终端产品而转向本地化采购,从而实际推高全球终端BOM成本。我们判断库存水平或调整至23Q3~23Q4恢复至合理水平,这过程中将导致地域性和结构性半导体产品价格回落。

- 细分地区:23Q1出货结构性变化,致半导体价格环比+8%

23Q1中国/亚洲/美国/欧洲 半导体出货金额分别环比下降39%/26%/23%/2%,日本环比小幅增长2%。受地域供应链不确定性影响,海外增加了本地化及就近化供应链采购,显著减少了对中国电子产品采购,导致中国市场对半导体器件销售额下降突出。

- 细分产品:23Q1模拟芯片价格环比提升,存储下跌幅度收窄

23Q1存储芯片平均单价(YoY-44%, QoQ-14%),模拟芯片(YoY+4%, QoQ-1%),Micro芯片(YoY-15%, QoQ+4%),逻辑芯片(YoY+29%, QoQ+13%),分立器件(YoY+37%,QoQ+13%)、 传感器&执行器(YoY+32%, QoQ+17%)、光器件(YoY+32%, QoQ+17%)。

23年半导体市场研判

- 23Q2起全球半导体市场规模将逐季提升,至23Q4全球半导体市场同比增速由负转正,符合预期。